NPO法人 介護福祉

【介護事業開業のヒント】NPO法人と一般社団法人の違い

目次

NPO法人と一般社団法人の違い

介護事業を開業する際、設立する法人として多いのは、「株式会社」と「合同会社」ですが、「NPO法人」や「一般社団法人」といった形態をとる場合もあります。

その二つにどのような違いがあるのか、NPO法人と一般社団法人を比較した表を作成しました。

この表をご覧いただくと、NPO法人は設立費用が0円ですが

設立にかかる期間が3ヶ月~5ヶ月と長く、

所轄庁への報告義務があったり

役員の親族制限があり

目的事業が特定非営利活動のみ

など、色々と制約があり少し面倒なイメージです。

自由度を求めるならNPO法人より、一般社団法人さらには株式会社などの営利法人の方がいいかもしれません。

【NPO法人と一般社団法人を比較表】

| 特定非営利活動法人(NPO法人) | 一般社団法人 | |

| 非営利性 | 非営利(剰余金の分配ができない) | |

| 目的事業 | 特定非営利活動のみ(20の分野を主目的) | 制約はない |

| 設立方法 | 所轄庁の認証と法務局の登記 | 公証人役場の定款認証と法務局の登記 |

| 社員の人数 | 10人以上 | 2人以上 |

| 最高議決機関 | 社員総会 | |

| 役員 | 理事3人以上、監事1人以上 | 非営利型は理事3人以上、それ以外は理事1人以上 |

| 役員の親族制限 | 役員総数6名以上で本人以外に1名のみ配偶者・親族を役員にすることができる。 | なし |

| 法人税 | 収益事業課税 | 非営利型は収益事業課税、それ以外は全所得課税 |

| 所轄庁への報告義務 | 毎事業年度後3ヶ月以内に事業報告書、活動計算書、貸借対照表、財産目録等を提出 | なし |

| 設立登記費用 | 0円 | 定款認証手数料約52,000円、登録時の印紙代60,000円 |

| 設立にかかる期間 | 3ヶ月~5ヶ月 | 2週間~3週間 |

上記の通り、NPO法人と一般社団法人には違いがありますが、両社は法人税について大きく違いがありますので、この部分についてご説明します。

NPO法人と一般社団法人の法人税の扱いの違い

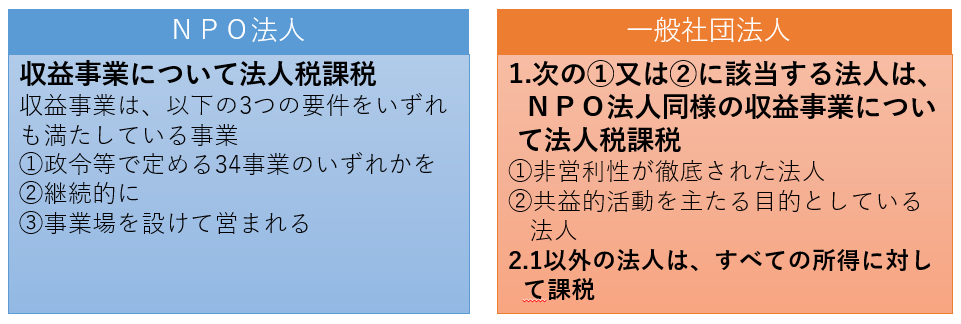

NPO法人と一般社団法人では、法人税について大きな違いがあります。

なお、消費税については基本的に同じですので、違いはありません。

NPO法人についての法人税の扱い

NPO法人は、次の34種の事業を継続して事業場を設けて営む場合にのみ、法人税を課税する(これを「収益事業課税」と言います)という扱いになっています。

①物品販売業、②不動産販売業、③金銭貸付業、④物品貸付業、⑤不動産貸付業、⑥製造業、⑦通信業、⑧運送業、⑨倉庫業、⑩請負業、⑪印刷業、⑫出版業、⑬写真業、⑭席貸業、⑮旅館業、⑯料理店業その他の飲食店業、⑰周旋業、⑱代理業、⑲仲立業、⑳問屋業、㉑鉱業、㉒土石採取業、㉓浴場業、㉔理容業、㉕美容業、㉖興行業、㉗遊技所業、㉘遊覧所業、㉙医療保険業、㉚技芸教授業、㉛駐車場業、㉜信用保証業、㉝無体財産権の提供等を行う事業、㉞労働者派遣業

すなわち、上記の34種に該当しなければ、法人税の課税対象にならないということです。

NPO法人が、寄付金や補助金、対価性のない会費を受け取っても、収益事業に該当しなければ法人税はかかりません。

一般社団法人についての法人税の扱い

次の1と2で法人税の課税が分かれ、1はNPO法人と同じ扱いですが、2は株式会社などと同じ扱いになっています。

- 「非営利性が徹底された法人」(※1)又は「共益的活動を主たる目的としている法人」(※2)

- それ以外の法人

したがって、上記1と2のどちらに該当するかの判断を間違えると、法人税の扱いが違いますので大きな問題になります。

(※1)「非営利性が徹底された法人」とは

以下のすべての要件を満たした一般社団法人です。

- 剰余金の分配を行わない旨が定款に定められていること。

- 解散時の残余財産を国、地方公共団体や公益社団・財団法人等に帰属させる旨が定款で定められていること。

- 理事及びその親族等である理事の合計数が理事の総数の3分の1以下であること。

- 上記1と2の定款の定めに違反した行為(特定の個人または団体に特別の利益を与えないことを含む)を行ったことがないこと。

(※2)「共益的活動を主たる目的としている法人」とは

以下のすべての要件を満たした一般社団法人です。

- 会員に共通する利益を図る活動を行うことを主たる目的としていること。

- 定款等に会費の定めがあること。

- 定款に特定の個人や団体に剰余金の分配を受ける権利を与える旨及び残余財産を帰属させる旨の定めがないこと。

- 理事及びその親族等である理事の合計数が理事の総数の3分の1以下であること。

- 主たる事業として収益事業を行っていないこと。

- 特定の個人または団体に特別の利益を与えないこと。

さいごに

クロスト税理士法人では、介護福祉事業の開業に関して、初期相談から、事業計画作成、融資サポート、法人設立、指定申請代行、各役所への届け出の提出とまとめてご相談可能となっております。また、初回無料相談可能となっておりますので、ぜひお気軽にご相談ください。

税理士法人3社での勤務を経て、2015年に「田代健太郎税理士事務所」を設立。その後2018年に法人化し「クロスト税理士法人」に。

財務・税務調査の専門家として、決算申告業務、経営支援業務、独立・開業支援業務、医業福祉業の経営支援業務などの業務を提供。

法人に対する支援業務にとどまらず、生命保険・金融資産の検討・見直し、不動産運用に関するコンサルティング、

また相続申告、相続対策など、個人に対しても幅広い各種サービスを提供している。

書籍:「税務調査の良い受け方・正しい対応方法」、「会社経営者であれば知っておきたい節税のイロハ」、「創業計画書つくり方・活かし方」、ゼッタイ得する会社のつくり方はじめ方」、「相続の税金と対策」、「歯科医院経営の成功手法がわかる本」他。

クロスト税理士法人 https://crosst-tax.jp/